")

")

")

Avvocato Ricorso TARI Roma - residenza e ritiro mastelli dei rifiuti

La vicenda riguarda un contribuente che riceveva un accertamento TARI per omessa dichiarazione di iscrizione TARI e conseguente omesso pagamento della tassa sui rifiuti e TEFA.

La tesi difensiva elaborata dall'Avvocato Tributarista presso Corte di Giustizia Tributaria di Roma si è basata su diversi semplici ragionamenti di seguito spiegati.

Gli avvisi di accertamento impugnati devono essere annullati, quantomeno in relazione alle somme richieste a titolo di sanzioni ed interessi, poiché notificati al contribuente sulla base dell’erroneo presupposto che questi avrebbe omesso la dichiarazione della tassa rifiuti.

La somma richiesta a titolo di sanzione è stata calcolata sul doppio di quella richiesta per la Tari, comportando un'esosa somma pari al 75% del complessivo accertamento.

Omessa dichiarazione TARI e TEFA - Accertamento Roma capitale

Il presupposto di fondo sui cui si basa l’avviso di accertamento è illegittimo poichè la contribuente non ha omesso né voluto omettere la dichiarazione de qua, come risulta provato dal fatto stesso che sin dall'inizio della permanenza nell'immobile otteneva la residenza nel comune di Roma; e che nell’anno di entrata in vigore della raccolta differenziata, in seguito ad apposita richiesta e dichiarazione di residenza, ritirava i mastelli dell’Ama.

Tali condotte, seppur non equiparabili ad una vera e propria dichiarazione esplicita del contribuente, concretizzavano “comportamenti concludenti” tali da rendere noto, per mezzo dell’atto di assumere il proprio indirizzo di residenza nel comune di Roma, l’uso dell’immobile e della relativa superficie, non solo al predetto comune bensì anche al relativo incaricato dei rifiuti Ama SpA.

Il comportamento concludente ha rilevato come in altri casi approdati anche in Cassazione (Cass. civ., Sez. V, Sentenza, 26/09/2014, n. 20421).

L'Avvocato ha dimostrato come dalla semplice lettura del suo itinerario residenziale, la contribuente ha sempre vissuto a Roma e, nello specifico dal 1998.

Dunque, ben molto tempo prima dell’entrata in vigore dell’obbligo di comunicare espressamente il possesso dell’immobile (normativa non retroattiva).

Irretroattività della sanzione amministrativa Tari

in tema di irretroattività della sanzione amministrativa per omessa comunicazione del possessore dell'immobile si rileva che in tutti quei casi in cui il soggetto sia residente o proprietario dell'immobile prima dell'entrata in vigore del regolamento TARI si ritiene irretroattiva (e dunque illegittima/annullabile) la sanzione per mancata comunicazione al Comune.

“In tema di sanzioni amministrative, il principio di irretroattività previsto dall’art. 1, comma secondo, della legge 24 novembre 1981, n. 689, ha portata generale e non è oggetto di particolari deroghe nella materia dei rifiuti […]” (così Cass. civ., Sez. II, 20 gennaio 2010, n. 944).

Se, dunque, la ratio della dichiarazione Ta.ri, ex art. 25 comma 2 deliberazione AC n. 33 del 18/07/2014, è quella di consentire al Comune di Roma di conoscere quanti e quali immobili producono rifiuti in forza di una valutazione fondata sulla superficie e sul numero di abitanti della struttura, ne deriva che, nel caso di specie, la funzione della norma è stata perfettamente adempiuta.

Invero, ben prima di detta delibera, il Comune di Roma (ora Roma Capitale) era a conoscenza della residenza della contribuente e dunque ben avrebbe potuto inviare la classica bolletta per il pagamento dello smaltimento dei rifiuti.

Principio questo che trova riscontro anche nell’impossibilità che la delibera del 2014 abbia efficacia retroattiva, e che quindi riguardi anche chi già deteneva l’immobile e ivi risiedeva.

Rammentando, peraltro, che il giudice è chiamato anche ad un’interpetazione in chiave teleologica delle norme (ai sensi dell’art 12 delle preleggi), sembra qui doversi concludere che la finalità principale per cui il legislatore ha introdotto la disposizione è stata correttamente rispettata, risultando il comportamento della contribuente non solo inidoneo all’elusione della norma, ma anche contrario a qualsiasi volontà di violarla.

Invero, non vi è dubbio che la contribuente abbia tenuto un comportamento assolutamente conforme all’esigenza di consentire al Comune di Roma la conoscibilità della superficie immobiliare assoggettabile a tariffa, tale da adempiere ai propri obblighi dichiarativi.

Sul punto, occorre evidenziare come la Suprema Corte di Cassazione abbia già da tempo riconosciuto che, a determinate condizioni, l’omessa dichiarazione del contribuente possa validamente sostituirsi con comportamenti concludenti.

Ai soli fini dell’applicazione analogica del medesimo principio di diritto con funzione nomofilattica, in tema di imposta sul valore aggiunto (i.v.a.), ad esempio, la giurisprudenza di legittimità ha chiarito che: “l’omessa dichiarazione di opzione per l’applicazione dell’imposta nel modo ordinario può essere surrogata da comportamenti concludenti del contribuente, poiché, ai sensi dell’art. 1, comma 1, del d.P.R. 10 novembre 1997, n. 442 - applicabile, in base alla norma interpretativa di cui all'art. 4 della legge 21 novembre 2000, n. 342, anche alle condotte anteriori alla data di entrata in vigore del citato d.P.R. - i comportamenti concludenti del contribuente o le modalità di tenuta delle scritture contabili costituiscono elementi da cui desumere il regime applicabile in concreto.” (Cassazione civile sez. trib., 26/09/2014, n.20421).

L’aspetto da valutare attentamente riguarda la sussistenza o meno, in capo al contribuente, del suo dovere dichiarativo, trattandosi di dati ed informazioni di cui l’ente ha piena conoscenza.

Alla luce del principio di cui sopra, alcun obbligo dichiarativo incombeva in capo alla Contribuente atteso che Roma Capitale, usufruendo del sistema di circolazione dei dati dall’Anagrafe e dall’Agenzia del Territorio, avrebbe certamente potuto conoscere le informazioni necessarie ai fini dell’emissione della fatturazione della Tari.

Analogo principio di diritto è stato espresso dalla Suprema Corte con l’ordinanza n. 5362 del 02 marzo 2017 in tema di ICI e Agenzia del Territorio, contro il Comune poco accorto.

Ne emerge, ovviamente, il principio di diritto in forza del quale l’omessa dichiarazione “ordinaria” può validamente sostituirsi con il comportamento concludente del contribuente, allorché idoneo a palesare il “regime” da applicare nel caso concreto.

Si tenga anche conto che lo Statuto dei diritti del contribuente ha qualificato la buona fede come principio generale al quale amministrazione e contribuente devono ispirarsi nell’attuazione del rapporto tributario, mediante un costante rapporto di collaborazione, in specie nella fase di formazione degli atti prodromici all’imposizione tributaria.

Non a caso l’art. 10 dello Statuto, sulla Tutela dell’affidamento e della buona fede e gli Errori del contribuente prescrive che:

“1. I rapporti tra contribuente e amministrazione finanziaria sono improntati al principio della collaborazione e della buona fede.

2. Non sono irrogate sanzioni né richiesti interessi moratori al contribuente, qualora egli si sia conformato a indicazioni contenute in atti dell'amministrazione finanziaria, ancorché successivamente modificate dall'amministrazione medesima, o qualora il suo comportamento risulti posto in essere a seguito di fatti direttamente conseguenti a ritardi, omissioni od errori dell'amministrazione stessa.

3. Le sanzioni non sono comunque irrogate quando la violazione dipende da obiettive condizioni di incertezza sulla portata e sull'ambito di applicazione della norma tributariao quando si traduce in una mera violazione formale senza alcun debito di imposta; in ogni caso non determina obiettiva condizione di incertezza la pendenza di un giudizio in ordine alla legittimità della norma tributaria . Le violazioni di disposizioni di rilievo esclusivamente tributario non possono essere causa di nullità del contratto.”

L’affidamento e la buona fede sono stati evidentemente tralasciati a favore di una specifica volontà di far cassa in danno ai contribuenti di Roma Capitale.

Si pensi al caso di specie: la contribuente vive dal 1986 a Roma; dal 2005 ad oggi la stessa vive e risiede stabilmente nell’immobile oggetto di contenzioso per produzione di rifiuti; nel frattempo il comune emana una serie di delibere, circolari e regolamenti sui rifiuti.

In che modo e con quali mezzi il cittadino medio potrebbe venirne a conoscenza? Probabilmente, vista l’enorme produzione normativa ed il costante incremento di oneri ed incombenze gravanti sul contribuente in tema di rifiuti, farebbe difficoltà a rimanere aggiornato sulle novità tributarie anche qualora affiancato da team di consulenti addetti.

Nel caso di specie il presupposto dell’omessa dichiarazione del contribuente è insufficiente a fondare un avviso di accertamento con irrogazione di sanzioni del doppio del tributo, perché il contribuente oltre ad aver effettuato tutte le comunicazioni ordinarie di residenza e ritiro dei mastelli AMA, non poteva conoscere le intervenute (compulsive) novelle normative emanate da Roma Capitale successive al suo cambio di residenza ed inapplicabili al suo caso di specie.

Ciò, in ogni caso, rappresenta ignoranza o errore scusabile ex art. 7 del Decreto legislativo del 18/12/1997 n. 472, facilmente superabile da Roma Capitale utilizzando le comuni banche dati fruibili dalla pubblica amministrazione organizzate e gestite proprio dallo stesso ente.

La stessa banca dati di Roma Capitale, sin dal 2005, poteva valere quale comunicazione o informazione idonea all’erogazione della fattura Tari in capo alla residente.

Il notevole ritardo con cui Roma Capitale si è attivata al fine di richiedere tali importi, oltre a rilevare sotto molteplici profili di responsabilità erariale presso la Corte dei Conti, prova la totale inadeguatezza del sistema romano, che schiaccia i contribuenti, mortificando il principio di efficienza del procedimento amministrativo.

Dunque, la dichiarazione di residenza del contribuente, avvalorata dalla nota visita della polizia locale che ne certifica la veridicità, è già per sé sufficiente a identificare la debenza degli importi dovuti a titolo di smaltimento rifiuti e mettere in condizione l’amministrazione di emettere le fatture, almeno per tutte le utenze certificate per fatti concludenti precedenti alla previsione dell’obbligo della dichiarazione Tari ex art. 25 comma 2 deliberazione AC n. 33 del 18/07/2014.

Ad integrare l’errore o l’ignoranza sulla norma tributaria, regolato dall’art. 8 del D.Lgs. 31 dicembre 1992, n. 546, secondo cui le Commissioni tributarie possono dichiarare non applicabili le sanzioni non penali, previste dalle leggi tributarie, “quando la violazione è giustificata da obiettive condizioni di incertezza sulla portata e sull’ambito di applicazione delle disposizioni alle quali si riferisce”, non è sufficiente a ipotizzare una non chiara formulazione letterale della norma, essendo pur sempre onere del destinatario del precetto la ricerca dell’interpretazione più consona alla lettera e alla ratio della legge.

Ebbene, non vi è dubbio che il comportamento della Contribuente sia stato tale da consentire l’individuazione dell’obbligo contributivo e che, dunque, non vi siano ragioni che giustifichino la non applicazione, quantomeno in via analogica, del principio di matrice giurisprudenziale nonché della norma giuridica sopra citati, tale da annullare gli avvisi di accertamento o, quantomeno, le gravose sanzioni, unitamente agli interessi maturati.

In forza di tali considerazioni, si ritengono certamente annullabili gli avvisi di accertamento impugnati, poiché privi del necessario presupposto dell’omessa dichiarazione Tari, in relazione alle somme richieste a titolo di sanzioni pari ad oltre il 75% dell'importo preteso illegittimamente, oltre interessi.

Non applicabilità delle sanzioni per ciascun anno

Cumulo delle sanzioni ex comma 5 art. 12 del D.lgs n. 472 del 1997

Gli accertamenti impugnati risultano illogici ed in difetto di motivazione quando negano la possibilità di annullare le sanzioni, ed in subordine non applicano nemmeno una correzione alle sanzioni irrogate grazie alla disciplina del cumulo giuridico ex art. art. 12 del D.lgs n. 472 del 1997, in via di autotutela dell'ente comunale.

Invero, nella denegata ipotesi in cui l’Ill.mo Giudice adito ritenga legittimo l’an della sanzione, certamente dovrà discutersi sul quantum.

L’accertamento dell’ente ha infatti irrogato a titolo di sanzione il doppio della tariffa tari dovuta per ogni anno di imposta, arrivando a comminare una sanzione sproporzionata circa il medesimo asserito fatto (omissione dichiarazione Tari).

In sostanza, il creditore applica arbitrariamente il cumulo materiale delle sanzioni, in luogo del cumulo giuridico ex. art 12.

Innanzitutto, preme rilevare (oltretutto) che gli accertamenti sono stati inviati in un’unica raccomandata, quindi una sola notifica che ben poteva contenere un accertamento complessivo anziché l’illegittima parcellizzazione degli accertamenti al solo scopo di fare cassa.

La circostanza dell’unicità della notifica per tutti gli accertamenti, non può rimanere inascoltata.

L’ente ben poteva applicare il cumulo giuridico delle sanzioni, ex comma 5 dell’art. 12.

Invero, qualora il giudice del secondo grado accerti la violazione richiamata dagli atti, e non condivida la tesi del sottoscritto difensore, potrà in ogni caso dichiarare la continuazione della violazione e, per l’effetto, annullare le sanzioni irrogate e/o ridurne l’ammontare, sussumendo la fattispecie al comma 5 dell’art. 12 citato.

L’art. 12 del D. Lgs n. 472/1997, ai commi 5, 6 e 7, dispone chiaramente che: “5. Quando violazioni della stessa indole vengono commesse in periodi di imposta diversi, si applica la sanzione base aumentata dalla metà al triplo. Se l’ufficio non contesta tutte le violazioni o non irroga la sanzione contemporaneamente rispetto a tutte, quando in seguito vi provvede determina la sanzione complessiva tenendo conto delle violazioni oggetto del precedente provvedimento. Se più atti di irrogazione danno luogo a processi non riuniti o comunque introdotti avanti a giudici diversi, il giudice che prende cognizione dell’ultimo di essi ridetermina la sanzione complessiva tenendo conto delle violazioni risultanti dalle sentenze precedentemente emanate. 6. Il concorso e la continuazione sono interrotti dalla constatazione della violazione. 7. Nei casi previsti dal presente articolo la sanzione non può essere comunque superiore a quella risultante dal cumulo delle sanzioni previste per le singole violazioni”.

L’art. 16 del D. Lgs n. 473/1997, poi, prevede che “alle violazioni delle norme in materia di tributi locali si applica la disciplina generale sulle sanzioni amministrative per la violazione delle norme tributarie”.

Cass. civ., sez. V, 14 luglio 2010, n. 16526, in Pluris.it, non ha mancato di evidenziare che “l’art. 12 del D. Lgs. n. 472/1997, improntato al favor rei, […] ha la funzione di attenuare il maggior rigore del cumulo materiale”. Conf.: Cass. civ., sez. V, 14 ottobre 2005, n. 19955, in Pluris.it.

Il dato normativo appare chiaro: anche in materia di tributi locali – tra i quali rientra la tassa sui rifiuti –, nel caso in cui più violazioni della stessa indole siano commesse in periodi d’imposta diversi, si applica la regola del cumulo giuridico delle sanzioni tributarie, regola fissata, come visto, dall’art. 12, comma 5 del D. Lgs n. 472/1997.

Nondimeno e purtroppo, alcune decisioni di merito della CTP, compresa quella in esame, hanno applicato il cumulo materiale alle violazioni delle norme in tema di tributi locali e, in particolare, alle violazioni dell’obbligo di dichiarazione TARI.

Ad un attento esame delle pronunce giurisprudenziali, Cass. civ., sez. VI, 25 marzo 2014, n. 6950, cit., e Cass. civ., sez. VI, 21 gennaio 2013, n.1334, Cass. 16484/16, non possono giustificare l’applicazione del cumulo materiale alle sanzioni tributarie irrogate per omessa dichiarazione TARI/TARSU, giacché tali decisioni non si sono affatto pronunciate sulla questione concernente l’applicabilità dell’art. 12, comma 5 del D. Lgs n. 472/1997 alle violazioni delle norme in materia di tassa sui rifiuti.

Di contro, le due decisioni di legittimità in esame hanno semplicemente chiarito che, in caso di omessa dichiarazione, l’obbligo di formularla continua a rinnovarsi anno per anno e, dunque, anche l’illecito omissivo de quo si reitera per tante volte quanti sono i periodi d’imposta anteriori alla sua contestazione.

Tuttavia, quest’ultima circostanza – la reiterazione della violazione – non osta in alcun modo all’applicazione dell’istituto del cumulo giuridico alle sanzioni irrogate per omessa dichiarazione TARI/TARSU.

Infatti, pur risultando vero che l’omessa dichiarazione si rinnova per tutti i periodi d’imposta antecedenti alla sua contestazione, è altrettanto vero che, proprio in ragione della molteplicità delle violazioni venutesi a determinare, deve trovare applicazione la regola del cumulo giuridico delle sanzioni tributarie.

Tale impostazione risulta confermata dalla giurisprudenza di legittimità più recente, in particolare, la recente Cass. civ., sez. VI, 18 maggio 2019, n. 13486.

Decisione con cui la Suprema Corte, chiamata a pronunciarsi sulla questione in esame, confermava che “la liquidazione della TARSU si basa su elementi acquisiti a seguito di denuncia da parte del contribuente, che nel corso degli anni possono essere soggetti a variazione e modificazione, con la conseguenza che la omessa denuncia deve essere sanzionata per tutte le annualità per cui si protrae, in quanto a ciascuno degli anni solari corrisponde un’autonoma obbligazione che rimane inadempiuta non solo per il versamento dell’imposta, ma anche per l’adempimento dichiarativo, fermo restando che, trattandosi di violazioni della stessa indole commesse in periodi di imposta diversi, si applica la sanzione base aumentata dalla metà al triplo, secondo l’istituto della continuazione ex art. 12, comma 5 del d. lgs. n. 472 del 1997”.

Dello stesso segno anche Cassazione del 2005, n. 6859 per cui: “In materia di tassa di raccolta dei rifiuti solidi urbani, nell’ipotesi che risulti,sulla base di un accertamento di fatto rimesso al giudice di merito, che la violazione sanzionata non è lasola bensì una fra più violazioni della stessa indole commesse in più anni d’imposta, dovrebbe applicarsi ladisciplina di cui all’art. 12, 5° comma, del d.lgs. n. 472 del 1997, trattandosi di normativa più favorevole alcontribuente ed applicabile nella specie ai sensi degli artt. 12 e 16 del d.lgs. n. 473 del 1997 secondo cui“alle violazioni delle norme in materia di tributi locali si applica la disciplina generale sulle sanzioniamministrative per la violazione delle norme tributarie”.

Peraltro, ad abundantiam è utile ricordare che, come accennato, la giurisprudenza di legittimità è consolidata nell’affermare l’applicabilità dell’art. 12, comma 5 del D. Lgs n. 472/1997, anche ad un altro tributo locale avente natura periodica, vale a dire l’ICI.

In particolar modo, Cass. civ., sez. V, 10 febbraio 2012, n. 1944, in Pluris.it, ha chiarito che “in tema di sanzioni amministrative tributarie, le previsioni del D. Lgs. 18 dicembre 1997, n. 472, art. 12, operano anche in caso di violazioni della stessa disposizione in materia di ICI commesse in periodi di imposta diversi, non rilevando la natura periodica del tributo, rapportato all’anno solare, con la conseguenza che, quando, come nella specie, le sanzioni per le diverse annualità siano state irrogate con avvisi notificati contemporaneamente al contribuente, la continuazione si applica per tutte le violazioni antecedenti a tale contestazione, operando l’interruzione solo per quelle successive”.

Ebbene, tali ultime argomentazioni paiono senz’altro omologabili anche in materia di sanzioni tributarie irrogate per omessa presentazione della dichiarazione TARI/TARSU.

In conclusione, per le ragioni sopra viste non sembrano sussistere dubbi sul fatto che l’istituto del cumulo giuridico possa essere applicato alle sanzioni tributarie derivanti dalla violazione delle norme in tema di tributi locali periodici e, quindi, anche alle sanzioni tributarie irrogate per omessa dichiarazione TARI/TARSU.

Violazione dell'obbligo di comunicare al soggetto gestore le iscrizioni relative alla variazione di residenza

art. 19, comma 11, della deliberazione dell’assemblea capitolina n. 33 del 30 marzo 2018

Oltre ai già argomentati motivi di impugnazione, occorre precisare che in ogni caso l’ente ben sapeva che il contribuente occupava e deteneva l’immobile e dunque doveva il pagamento della tassa sui rifiuti.

In forza dello statuto del contribuente, la condotta della ricorrente è scusabile giacchè il comportamento che ha determinato l’asserita violazione è stato causato da fatti direttamente conseguenti a ritardi, omissioni o errori degli uffici competenti.

Gli Uffici dell’anagrafe capitolina sono incorsi in una palese violazione dell’art. 19, comma 11 della deliberazione dell’assemblea capitolina n. 33 del 30 marzo 2018, in forza di cui “è fatto obbligo agli Uffici dell’anagrafe capitolina di comunicare al soggetto gestore o alla società in house, con cadenza quadrimestrale, tutti i codici famiglia iscritti in anagrafe e le iscrizioni relative alla nascita, decesso, variazione di residenza o domicilio, ecc.;”

Quanto appena detto non è l’unica norma a rilevare, infatti già l’art. 13 co 2 della delibera 33 del 2014 del Comune di Roma, rinveniva nell’Anagrafe il registro deputato ad assurgere a documento certificatore della debenza della tariffa sui rifiuti per utenze domestiche.

Anche volendo, dunque, trascurare il primo e secondo motivo di impugnazione, si deve notare come, nel caso di specie, sia l’Ufficio dell’anagrafe capitolina ad essere venuto meno ad un obbligo previsto dalla legge.

Infatti, nonostante la Contribuente abbia puntualmente comunicato la propria residenza, non risulta in alcun modo che l’Ufficio dell’anagrafe abbia proceduto a trasmettere il nominativo , quale titolare della tassa sui rifiuti, alla società incaricata del servizio e della fatturazione (Ama SpA).

In tal modo sarebbe stato più semplice evincere che la cittadina, e che era, dunque, tenuta al versamento della tariffa sui rifiuti, senza dover attendere più di 5 anni di arretrati, interessi e sanzioni a cui il contribuente non può far fronte certamente in un'unica soluzione.

Un vistoso inadempimento dell’Ufficio dell’anagrafe, dunque, ha condotto alla situazione attuale, in cui la residente viene chiamata al pagamento della Ta.ri relativa a ben cinque anni (dal 2014 al 2019).

Del resto, non si vede in quale altro modo potrebbe interpretarsi la disposizione di cui all’art 19, comma 11 della delibera comunale, giacché ogni altra opzione ermeneutica sembra condurre ad un’interpretazione abrogante della norma stessa.

Le Sanzioni per omessa dichiarazione TARI non sono dovute a seguito di comunicazione residenza e/o ritiro mastelli dei rifiuti

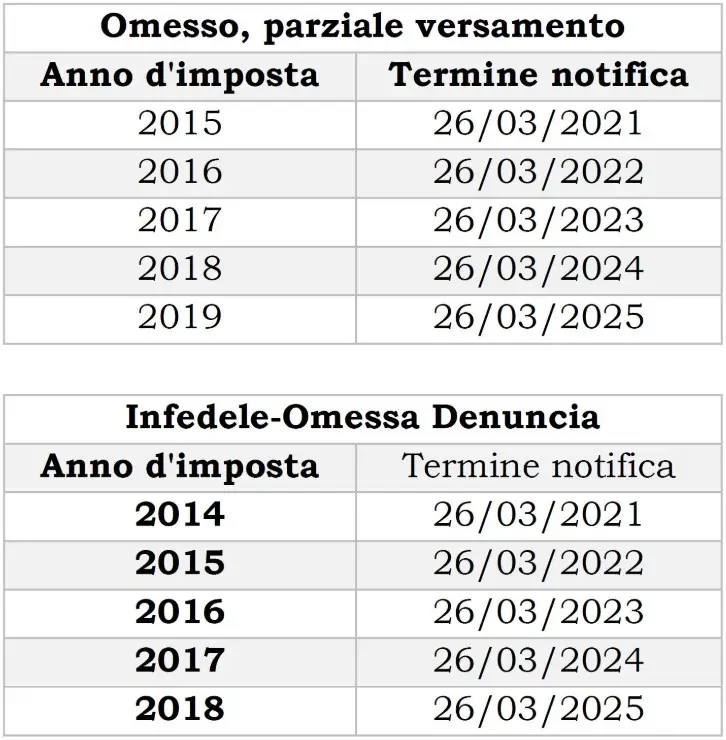

Prescrizione